La Ministra de Hacienda se equivoca al afirmar que 50% del superávit de las universidades es libre

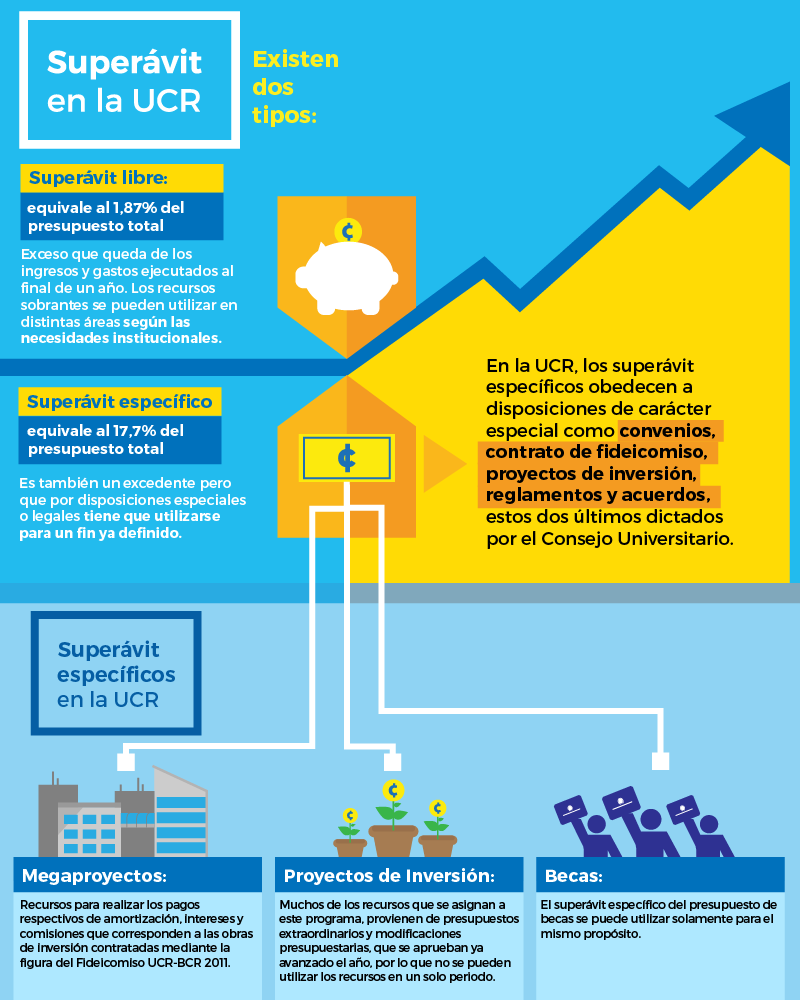

Solo 1,87% del presupuesto total de la UCR corresponde a superávit libre

Fachada el Ministerio de Hacienda, San José Costa Rica.

Rocío Aguilar, ministra de Hacienda, señaló el lunes 25 de febrero en la comisión legislativa que analiza el presupuesto destinado para el Fondo Especial de la Educación Superior (FEES), que entre un 40% y un 50% del superávit de las universidades es libre y que este debe incluirse en el siguiente FEES como fuente de financiamiento.

La declaración se da durante la segunda comparencia que reciben los diputados en la comisión legislativa que estudia el uso de los recursos que financian la educación superior pública de Costa Rica. En la primera se recibió a la Contralora Marta Acosta.

Ante el argumento del superávit, el Dr. Henning Jensen Pennington rector de la Universidad de Costa Rica señaló que la institución ha sido transparente y que se ha informado a la Asamblea Legislativa sobre las inversiones que se realizan con esos recursos, que reiteró no son libres.

El pasado 5 de febrero ya se había hecho una reiteración de la posición de la Universidad respecto al superávit institucional. El tema ha sido un punto de conflicto entre la Contraloría General de la República y la institución, la posición de la UCR es sustentar el hecho de que no existe un superávit libre del 50% y que este, en el caso de la UCR, alcanza a penas un 1,87%.

“En ningún momento son recursos ociosos. Son recursos invertidos en obras de infraestructura, tal y como la normativa lo exige. Tenemos más de 90 obras constructivas que se apoyan en eso que se denomina superávit, pero con un fin establecido. Hay contratos y obligaciones financieras que nos comprometen, por eso hablamos de superávit comprometido”, subrayó el rector.

Jensen indicó que las universidades públicas estatales son instituciones comprometidas con el bien común y con el desarrollo del país y que han demostrado (a diferencia de otros sectores de Gobierno) que en poco tiempo se puede hacer una inversión en infraestructura que está a la altura de lo que debe ser una universidad moderna.

“El superávit no es una masa financiera que flota en el aire, es una cantidad de dinero que tiene fines determinados y que responden inclusive al compromiso que como institución tenemos con el desarrollo de la ciencia y tecnología y el desarrollo de nuestras propias funciones académicas y todo ello para beneficio de nuestro país”, concluyó.

Al 31 de diciembre de 2018, la UCR presenta un superávit libre de ¢7 563,7 millones, lo que equivale al 1,87% del presupuesto total. Mientras que el superávit específico corresponde a un monto de ¢71 717.3 millones (17,7% del presupuesto total) y del cual el 45,4% pertenece a los programas de proyectos de inversión y megaproyectos, ambos rubros relacionados a obras de infraestructura.

¿Qué es un superávit libre y qué es uno específico?

En primera instancia los superávits se clasifican en superávit libre y superávit específico. El primero es el exceso que queda de los ingresos y gastos ejecutados al final de un año y los recursos sobrantes se pueden utilizar en distintas áreas según las necesidades de las institución.

Mientras que el segundo se refiere también a ese excedente pero que por disposiciones especiales o legales tiene que utilizarse para un fin ya definido.

Por lo tanto, la diferencia entre ellos, es que el superávit libre se puede utilizar en nuevas necesidades institucionales, mientras que el superávit específico, ya tiene un fin de acuerdo con lo planificado.

En el caso de la UCR, los superávits específicos obedecen a disposiciones de carácter especial como convenios, contrato de fideicomiso, proyectos de inversión, reglamentos y acuerdos, estos dos últimos dictados por el Consejo Universitario.

Además corresponden a recursos de vigencias anteriores, que por diversos motivos, tales como, la plurianualidad de los proyectos, tipo y tiempo del proceso de licitación, consultas, apelaciones y recursos administrativos en contra de los procesos de contratación previstos en la Ley de Contratación Administrativa, entre otras razones, no es posible ejecutarlos en el periodo presupuestario anual.

Andrea Marín Castro

Periodista Oficina de Divulgación e Información.

Destacada en: administración y artes

andrea.mahomyrincastro @ucrroyx.ac.cr

Periodista Oficina de Divulgación e Información.

Destacada en: administración y artes

andrea.mahomyrincastro @ucrroyx.ac.cr

Comentarios:

0

Artículos Similares:

-

La historia del desarrollo nacional se escribió en (y con) la Facultad de Ciencias Económicas

La historia del desarrollo nacional se escribió en (y con) la Facultad de Ciencias Económicas -

Conare desmiente afirmaciones de la ministra y el viceministro de Educación

Conare desmiente afirmaciones de la ministra y el viceministro de Educación -

El Dr. Gutiérrez: el brillante científico que con el arte de la ciencia fortaleció a todo un país

El Dr. Gutiérrez: el brillante científico que con el arte de la ciencia fortaleció a todo un país -

Las universidades públicas brindan la mayor oferta de carreras STEM en Costa Rica

Las universidades públicas brindan la mayor oferta de carreras STEM en Costa Rica